A notícia do jornal Valor Online, deste link, reativou minha curiosidade quanto ao mico Inep4 e por isso fiz novas análises.

(Para quem nunca leu este blog, pesquise INEP4 ou Inepar na barra de pesquisa aí do lado esquerdo e verá vários posts e centenas de comentários dos leitores).

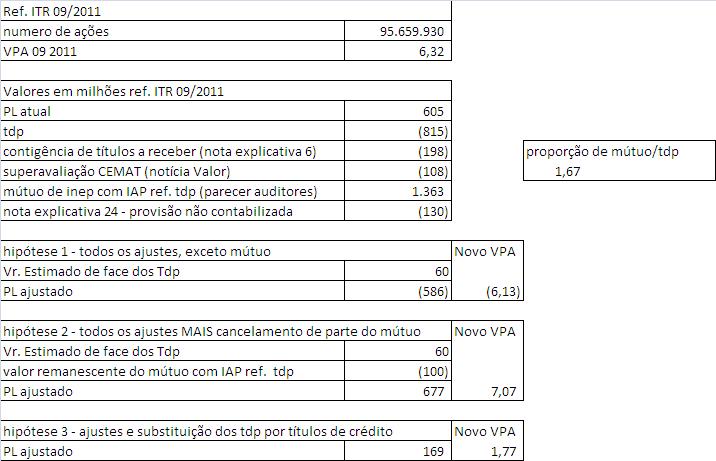

A análise abaixo é motivada pela necessidade de refazimento das DFP e ITR desde 2009, conforme notícia acima. O PL deverá ser retificado devido a vários "desvios" de contabilizações.

Então, segue quadro com os valores prováveis de Patrimônio Líquido e VPA, conforme hipóteses de ajustes:

HIPÓTESE 1: é o que pode ocorrer imediatamente. São todos os ajustes necessários à adequação ao novo padrão contábil das normas IFRS. Assim, o PL ficaria negativo em 586 MM. Nessa situação, a Inepar não poderia participar de licitações públicas, já que PL negativo é impeditivo.

HIPÓTESE 2: é a que eu considero mais justa. O mútuo vinculado aos TDP (títulos da dívida pública, que carinhosamente chamo de títulos da dívida podres) deveria ser cancelado proporcionalmente e devolvido à Inepar pela IAP, porque, se os TDP são podres, então, por justiça, o pagamento vinculado a eles deveria ser cancelado. Obviamente, a IAP não quer isto. Acho difícil de ocorrer, salvo provável disputa judicial, que levaria vários anos. Nessa hipótese, o PL ficaria em 677 MM.

HIPÓTESE 3: é um meio-termo entre as duas acima. A IAP, nessa hipótese, trocaria os TDP por títulos de crédito "bons" no mesmo valor. Não acho que essa hipótese deva ocorrer, mas seria melhor do que a hipótese 1.

Ocorrendo qualquer hipótese, não haverá reflexos operacionais na Inepar, ou seja, as margens continuarão ruins, tendência de prejuízos continuam. A famosa correção monetária fantasma, dos TDP, irá desaparecer, contribuindo para aumento do prejuízo trimestral.

Por isso, não vejo bom futuro para as cotações de Inep3 e Inep4, que continua com sérias necessidades de capitalização (estimo uns 500 MM para começar).

-

(Para quem nunca leu este blog, pesquise INEP4 ou Inepar na barra de pesquisa aí do lado esquerdo e verá vários posts e centenas de comentários dos leitores).

A análise abaixo é motivada pela necessidade de refazimento das DFP e ITR desde 2009, conforme notícia acima. O PL deverá ser retificado devido a vários "desvios" de contabilizações.

Então, segue quadro com os valores prováveis de Patrimônio Líquido e VPA, conforme hipóteses de ajustes:

HIPÓTESE 1: é o que pode ocorrer imediatamente. São todos os ajustes necessários à adequação ao novo padrão contábil das normas IFRS. Assim, o PL ficaria negativo em 586 MM. Nessa situação, a Inepar não poderia participar de licitações públicas, já que PL negativo é impeditivo.

HIPÓTESE 2: é a que eu considero mais justa. O mútuo vinculado aos TDP (títulos da dívida pública, que carinhosamente chamo de títulos da dívida podres) deveria ser cancelado proporcionalmente e devolvido à Inepar pela IAP, porque, se os TDP são podres, então, por justiça, o pagamento vinculado a eles deveria ser cancelado. Obviamente, a IAP não quer isto. Acho difícil de ocorrer, salvo provável disputa judicial, que levaria vários anos. Nessa hipótese, o PL ficaria em 677 MM.

HIPÓTESE 3: é um meio-termo entre as duas acima. A IAP, nessa hipótese, trocaria os TDP por títulos de crédito "bons" no mesmo valor. Não acho que essa hipótese deva ocorrer, mas seria melhor do que a hipótese 1.

Ocorrendo qualquer hipótese, não haverá reflexos operacionais na Inepar, ou seja, as margens continuarão ruins, tendência de prejuízos continuam. A famosa correção monetária fantasma, dos TDP, irá desaparecer, contribuindo para aumento do prejuízo trimestral.

Por isso, não vejo bom futuro para as cotações de Inep3 e Inep4, que continua com sérias necessidades de capitalização (estimo uns 500 MM para começar).

-

= existe

= existe = para todo

= para todo E 1 ... n = intersecção de todas as energias do Universo; interação entre as energias.

E 1 ... n = intersecção de todas as energias do Universo; interação entre as energias.